Des abonnements

Des abonnements

Des écoles pour robots: un nouvel atout stratégique chinois

La Chine développe des écoles pour robots humanoïdes afin de les entraîner en conditions réelles et collecter massivement des données, avec pour objectif de dominer la robotique mondiale et répondre au vieillissement démographique. En 2024, 542 000 robots industriels ont été installés dans le monde. L’Asie concentre 74% des déploiements. La Chine arrive largement en tête avec 295 000 unités, soit 54% du total mondial, confirmant ainsi son leadership, notamment dans la robotique humanoïde.

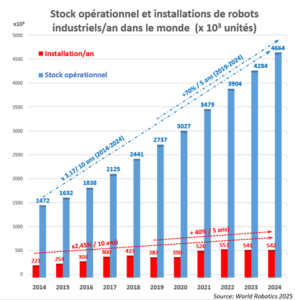

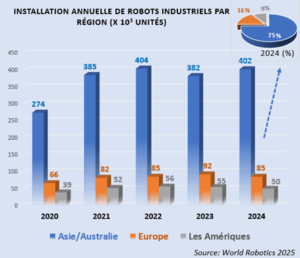

Les statistiques du rapport World Robotics 2025 de la Fédération internationale de la robotique montrent une accélération historique de la robotisation industrielle. En 2024, 542 000 robots industriels ont été installés dans le monde, soit plus du double qu’il y a dix ans, tandis que le stock opérationnel mondial a été multiplié par trois sur la même période (figure 1). Les installations annuelles dépassent 500 000 unités pour la quatrième année consécutive. L’Asie concentre 74% des nouveaux déploiements, loin devant l’Europe (16%) et les Amériques (9%) (figures 2-3, tableau 1).

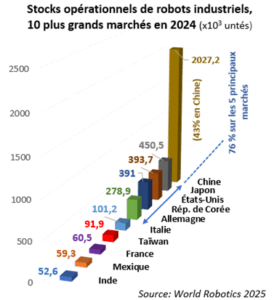

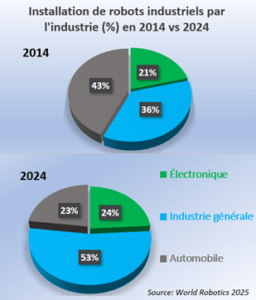

Une évolution structurelle se confirme avec la baisse du poids du secteur automobile (figures 4-5) au profit de l’industrie générale (métallurgie, machines, chimie et plasturgie). Malgré un contexte économique tendu, les installations mondiales pourraient dépasser 700 000 unités en 2028. La Chine domine largement le classement avec 295 000 robots installés en 2024, soit 54 % du total mondial, un stock dépassant 2 millions d’unités et une part de marché domestique de 57 %, confirmant ainsi son leadership (figure 3, tableau 1), notamment dans la robotique humanoïde.

Des centres d’entraînement grandeur nature

La Chine multiplie depuis quelques années les centres de formation dédiés aux robots humanoïdes, de véritables « écoles » où les machines apprennent à travailler, à interagir et à s’adapter au monde réel. À Pékin, dans le district de Shijingshan, la Phase II Beijing Humanoid Robot Data Training Center a été ouvert et présenté comme la première institution au monde exclusivement dédiée à la formation professionnelle des robots humanoïdes. Ré parti sur deux étages, ce centre reproduit à la fois des chaînes industrielles et des espaces de vie domestique, comportant usines, cuisines, chambres, salons et espaces publics (figure 6).

Les robots y réalisent des tâches variées : tri de bobines, préparation de colis, soudure, cuisine, rangement, nettoyage ou assistance logistique. Chaque zone d’apprentissage, appelée « cellule », est modulable afin d’adapter rapidement les scénarios d’entraînement aux besoins opérationnels.

À Shanghai, une autre base d’entraînement de 3000 à 4600 m² forme en continu près de 100 robots humanoïdes. Dans le centre AgiBot, les machines répètent chaque geste des centaines de fois, générant chaque jour des dizaines de milliers de données physiques.

Fig. 1 Stock opérationnel et installations de robots industriels dans le monde (par an).

Fig. 2 La tendance sur cinq ans de l’installation de robots industriels par région.

Un apprentissage inspiré de l’humain

L’apprentissage des robots repose sur un principe proche de celui des enfants : la répétition intensive dans des contextes variés. Certains gestes simples, comme poser une poêle sur une plaque de cuisson, nécessitent jusqu’à 1250 répétitions pour atteindre un niveau de fiabilité acceptable.

Chaque robot est encadré par un ou deux formateurs humains, souvent équipés de casques de réalité virtuelle et de manettes. Le tuteur réalise le geste à distance, que le robot reproduit. Selon les experts, il faut parfois 200 répétitions pour qu’une compétence soit réellement acquise (figure 7).

Le robot emblématique de ces centres est Kuafu, un humanoïde de 1,65 m, conçu par Leju Robotics, présenté comme le premier à intégrer la 5G-A, une version avancée de la 5G permettant des échanges de données ultra-rapides.

La donnée, nerf de la guerre robotique

L’enjeu central de ces écoles n’est pas seulement la performance des robots, mais surtout la collecte massive de données issues du monde réel. Contrairement aux solutions de simulation virtuelle, comme Isaac Sim de Nvidia, la Chine mise sur des environnements physiques pour permettre aux machines d’apprendre à gérer l’imprévu.

Ces centres ambitionnent de produire plusieurs millions de données opérationnelles par an, et jusqu’à 10 millions de données cumulées à court terme. À titre de comparaison, Tesla aurait mobilisé 40 personnes et des centaines d’heures pour permettre à son robot Optimus de réaliser un geste aussi simple que placer une batterie dans une boîte.

Une stratégie industrielle et géopolitique assumée

La robotique humanoïde est devenue un nouveau champ de bataille technologique entre Pékin et Washington. La Chine dispose déjà de 2 millions de robots industriels, un chiffre multiplié par dix en dix ans. Selon la banque Morgan Stanley, le marché mondial des robots humanoïdes pourrait atteindre 5000 milliards de dollars d’ici 2050, avec une Chine comptant près de quatre fois plus de robots humanoïdes en service que les États-Unis.

Ce pays bénéficie d’un avantage structurel : il forme chaque année environ 350 000 ingénieurs en génie mécanique, soit huit fois plus que les États-Unis, et maîtrise la production de composants clés (moteurs, vis, batteries), dont dépendent encore les entreprises américaines comme Tesla.

La politique industrielle « Made in China 2025 » vise une domination mondiale du marché des humanoïdes avant 2027, en privilégiant une production de masse, peu coûteuse et polyvalente.

Fig. 3 Le stock opérationnel de robots industriels en 2024 de dix plus grands marchés.

Répondre au défi démographique et social

Au-delà de la compétition internationale, la robotique est aussi une réponse au vieillissement rapide de la population chinoise. D’ici 2035, les plus de 60 ans représenteront près d’un tiers de la population. Les plus de 65 ans constituent déjà 15% des habitants, alors que les structures d’accueil pour seniors restent insuffisantes.

Les robots sont envisagés comme des assistants du quotidien : ménage, cuisine, gestion des médicaments, voire surveillance de la tension artérielle. En 2024, l’entreprise Unix AI a lancé un robot domestique destiné aux personnes âgées, capable d’effectuer des tâches simples.

Fig. 4 La tendance sur dix ans (2014 vs 2024) de l’installation de robots industriels par secteur.

Un marché en pleine explosion, mais encore imparfait

Le marché chinois des robots humanoïdes, qui représentait 350 millions d’euros en 2024, devrait atteindre 2,1 milliards d’euros en 2025 et 11,35 milliards d’euros en 2030. Toutefois, les limites techniques demeurent : autonomie des batteries (souvent limitée à quelques heures), difficulté à gérer des objets inconnus ou à enchaîner plusieurs actions complexes.

Les experts estiment qu’il faudra encore cinq à dix ans avant de voir les robots humanoïdes remplacer massivement certains emplois humains. Mais la dynamique est lancée.

En développant des écoles pour robots, la Chine ne se contente pas d’innover. Elle construit une infrastructure stratégique de données, de compétences et de production, capable de transformer durablement l’industrie, les services et l’équilibre technologique mondial. Ces centres incarnent une vision où la robotique devient à la fois un outil économique, une réponse sociale et une arme géopolitique, plaçant Pékin en position de sérieux prétendant au leadership mondial de l’ère des humanoïdes.

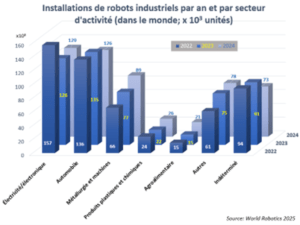

Fig. 5 Installation de robots industriels par an et par secteur d’activité (dans le monde).

Tableau comparatif entre la Chine, les États-Unis et l’Europe sur la robotique (données 2024*)

| Chine (CN) | États-Unis (US) | Europe (EU) | ||

| Robots industriels | Installés | ~295 000 unités

~ 54 % du total mondial, record |

~34 200 unités

~9 % du total |

~85 000 unités

~16 % du total |

| Stock total (en service) | ~2 027 200 unités

(plus élevé au monde) |

~393 700 unités | Plusieurs centaines de milliers (pas de chiffre IFR) | |

| Part de la production locale | ~57 % (robots vendus en CN produits par CN) | Dépendance ↗ de composants importés. Production locale ↘ | Fort héritage industriel (ABB, KUKA, Siemens), mais fragmentation entre pays | |

| Robotique humanoïde (déploiements & R&D) | Forte expansion prévue, mais faible chiffre global concret disponible ; 300 M unités estimation en 2050 | Acteurs privés (Tesla..) mais V << aux attentes et dépendance de composants | Des initiatives existent (ex. NAO, plateformes de R&D), mais développement plus lent que CN/US | |

| Croissance de l’automatisation (2024 vs 2023) | Croissance des installations en hausse (+7 %) | Baisse des installations (-9 %) | Baisse globale (-8 %) malgré second plus haut total historique | |

| Part de marché mondial (rob. indiv.) | ~ >50 %

des nouvelles installations |

~9 % | ~16 % | |

| Principaux secteurs utilisateurs | Industrie électrique/électronique et automobile dominantes | Automobile et logistique | Industrie automobile, métallurgie, divers industriels automatisés | |

| Initiatives publiques chiffrées | Stratégies d’État ↗ (plans industriels massifs ; Made in China 2025, politique d’industrialisation) | Pas de plan national unifié de même ampleur cité explicitement | L’UE investit dans l’IA avec un plan de ~20 milliards € pour infrastructures AI (impact indirect sur la robotique) | |