Des abonnements

Des abonnements

L’électricité met l’industrie sous tension

Chambre d’économie publique du Jura bernois (CEP)

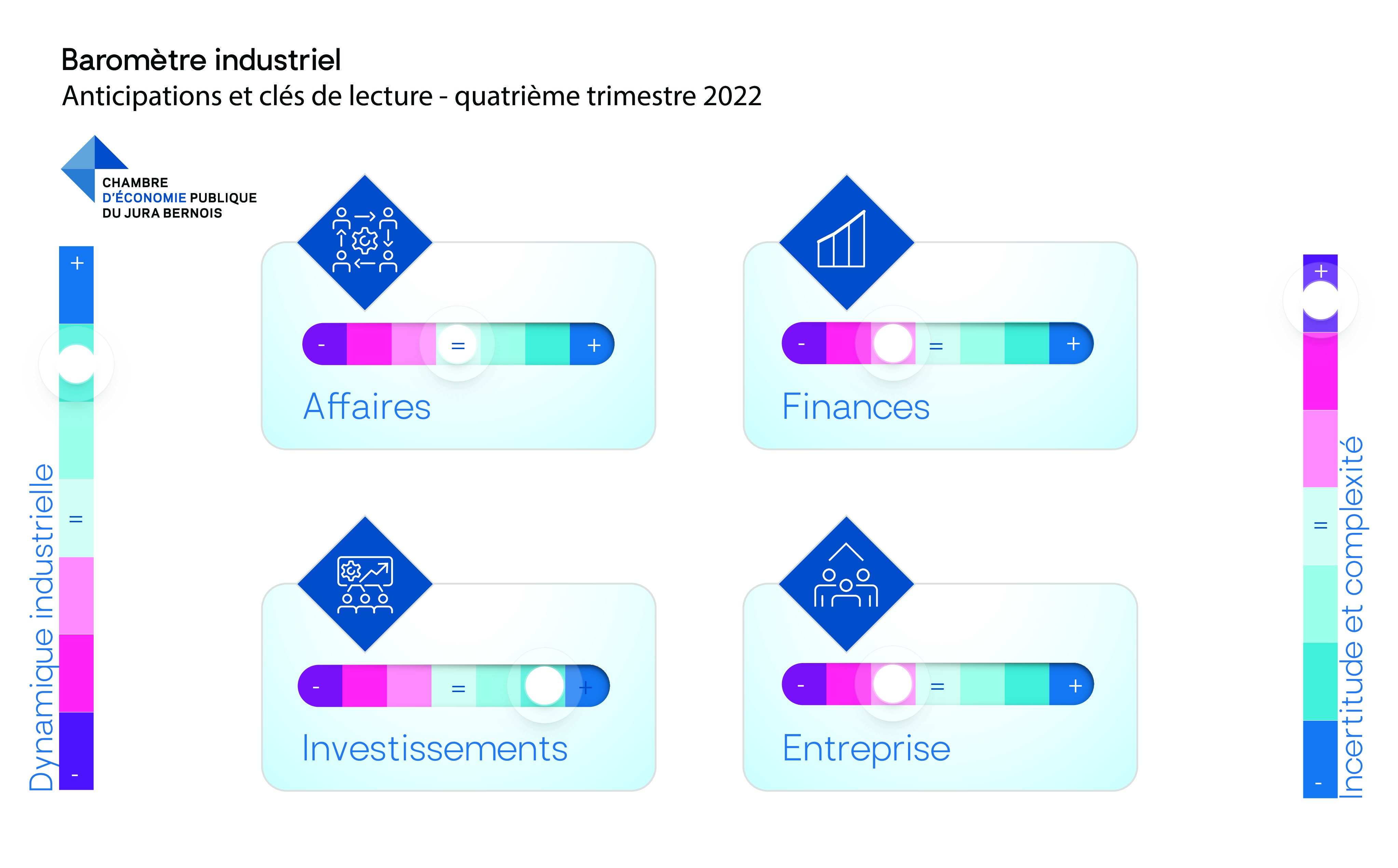

Les appréhensions relatives à l’approvisionnement électrique – fortement accentuées depuis l’été et cumulées à une explosion des prix – compliquent les visions dans le secteur secondaire au point d’affecter les anticipations d’activité selon le baromètre industriel de la Chambre d’économie publique du Jura bernois (CEP). Pour la première fois depuis deux ans, les prévisions en termes de volume d’affaires révèlent un ralentissement de la dynamique du système de production interdépendant de l’industrie de la précision. Les hausses de prix de l’électricité amplifient les effets de multiples facteurs (franc suisse, chaînes d’approvisionnement perturbées, hausse du coût des composants électroniques, inflation) exerçant une pression constante sur la profitabilité. « Problématique identifiée de longue date, la constance de l’approvisionnement électrique en Suisse a soudain gagné une dimension concrète, dans un premier temps consécutif au conflit ukrainien et à l’instrumentalisation du gaz russe, puis, dans un second temps, à l’issue des constats nationaux sur les risques avérés de pénurie durant l’hiver. Cette instabilité inédite rend la situation difficilement gérable pour l’industrie composant déjà avec plusieurs foyers de complexité » synthétise Patrick Linder, directeur de la CEP.

La progression constante de l’activité industrielle ayant été initiée durant l’été 2021 semble sur le point de connaître un temps de suspension selon le baromètre industriel de la Chambre d’économie publique du Jura bernois (CEP). Cet outil de compréhension systémique du secteur secondaire met régulièrement à jour les tendances de l’industrie en plongeant au cœur des entreprises. Donnant de grandes orientations et auscultant des problématiques en prise directe avec l’actualité, cet instrument fonctionne de manière prospective en se focalisant sur le trimestre s’annonçant. Selon les anticipations remontées, une minorité d’acteurs industriels anticipe encore une croissance du volume d’affaire pour la fin de l’année. La majorité des entreprises planifie cependant, dans le meilleur des cas, une stabilisation de l’activité voire une contraction de celle-ci. « Ces signaux ne sont pas intrinsèquement alarmants car l’industrie régionale fonctionne à haut régime depuis 18 mois ; ils demeurent cependant indicatifs d’un changement d’humeur à ne pas sous-estimer » nuance Patrick Linder.

Les prévisions effectuées en termes de résultats financiers confortent le schéma installé d’une activité nourrie mais peu rémunératrice Si certaines entreprises s’attendent à des résultats opérationnels similaires à ceux du trimestre précédent, une péjoration est escomptée par plusieurs acteurs. Force du franc, approvisionnements compliqués, inflation, coût de l’énergie agissent directement sur les marges et péjorent le résultat de l’activité. L’engagement prévu en matière d’investissement paraît pour l’heure préservé par le ralentissement annoncé et l’érosion inéluctable à court terme des marges. Fixé depuis quelques mois à un très haut niveau, il devrait continuer à rester satisfaisant, même si des disparités apparaissent néanmoins. Certaines entreprises réfrènent déjà l’enthousiasme développé au printemps en rappelant au passage le lien direct existant entre résultats opérationnels et potentiel de financement de l’innovation.

Les projections relatives au niveau de déploiement de l’industrie confirment le risque d’une contraction à moyen terme reliée d’une part aux prévisions d’affaires et aux marges, mais d’autre part aux effets directs de la problématique électrique en termes de coût et, dans une approche pessimiste, de disponibilité. Pour la première fois depuis longtemps, des entreprises examinent une diminution de leur organisation à vue d’une année. Ces projections sont susceptibles d’être révisées ou aggravés selon le développement de points clés relevant de plusieurs plans dissociés.

Electricité : prix et disponibilité

En fonction de l’installation rapide de la problématique énergétique – particulièrement dans son volet électrique – dans la constellation des menaces de court terme pour le secteur secondaire, le baromètre industriel de la Chambre d’économie publique du Jura bernois (CEP) s’est employé à caractériser les effets actifs ou anticipés sur les entreprises tout en décryptant les mesures d’ores et déjà mises en place. Une dichotomie peut être effectuée en amont en distinguant formellement les répercussions des hausses spectaculaires de prix des craintes d’approvisionnement pour l’hiver 2023, malgré un amalgame ayant fréquemment cours.

« La nature spéculative et inflammatoire de l’emballement des prix du kilowatt/heure entre fin août et début septembre a déjà engendré des interventions politiques tous azimuts et il faut se résoudre à constater l’érection d’un débat, partiellement satisfaisant, au niveau national dans lequel sont impliquées l‘ensemble des parties prenantes suisses » introduit Patrick Linder, directeur de la CEP. Cet aspect étant ainsi en cours de traitement, la CEP évacue le débat et se borne à discerner les effets des prix pour les entreprises. Dans ce contexte, il faut en premier lieu constater que bon nombre d’entreprises ont déjà négocié l’achat d’électricité jusqu’en fin 2023, voire 2024, à des tarifs certes onéreux, mais demeurant éloignés des proportions décrites récemment et allant parfois jusqu’à trente fois le coût habituel. » Contenues ou différées, les hausses affectent pourtant directement la profitabilité et réduisent une marge de manœuvre déjà serrée. Des entreprises considèrent par exemple la possibilité de répercuter cette aggravation des charges sur leurs clients ; d’un autre côté, les démarches déjà initiées en matière d’énergie renouvelables sont souvent intensifiées.

Une opinion consensuelle paraît émerger progressivement parmi les acteurs industriels au sujet de l’incapacité du marché de l’électricité à étouffer la spéculation. La pertinence d’une régulation étatique est parfois avancée, malgré le flottement constaté au niveau fédéral.

L’approvisionnement électrique suscite un grand nombre de questions et de réactions dont fait état le baromètre industriel de la CEP. Dans cette phase de sensibilisation (niveau 1 d’engagement du plan OSTRAL), les entreprises prennent conscience du message politique engageant à l’adoption de toutes les mesures permettant l’économie d’électricité dans la perspective de l’hiver 2023 et y répondent avec civisme, mais elles cherchent également des réponses précises à leurs interrogation concrètes qui font aujourd’hui hélas défaut. La rationalité durable est déjà convenablement implantée dans le tissu industriel de l’horlogerie et de la microtechnique, mais des analyses et des réflexions plus profondes sur la connaissance détaillée de la consommation sont engagées dans la plupart des entreprises. Structure de la consommation globale, temporalité, consommation par secteur d’activité, besoins incompressibles (services fondamentaux), consommation par machines comptent parmi les aspects inconnus et étudiés actuellement. Cette quête de la compréhension fine de la consommation se heurte cependant soit à des limites techniques, soit à des questions d’équipement ou d’installation.

La volonté de contribuer aux objectifs d’économie d’électricité est incontestable dans l’industrie qui manifeste une forme de responsabilité face à la situation, mais la communication de crise erratique de la Confédération est fustigée, sans compter que les incidences économiques, stratégiques et sociales des scenarii de contingentement et de délestage sont pour l’heure occultées. « Un degré important de contingentement pourrait déjà entraver certaines activités industrielles tandis que les cas de figure de délestage auraient pour issue plausible un arrêt de l’industrie comparable à celui connu en mars 2020 lors de la promulgation d’un semi-confinement de fait » souligne Patrick Linder. Les risques d’arrêt de l’activité peuvent sans doute encore être gérés à ce stade par le biais d’une coordination volontariste et pragmatique de l’ensemble des parties prenantes, spécialement Confédération, cantons, distributeurs d’électricité, électriciens et entreprises industrielles, mais ils nécessitent dans le même temps une plus grande anticipation au plan national.