Des abonnements

Des abonnements

Des PME industrielles appréhendent une perte d’attractivité suisse

Chambre d’économie publique Grand Chasseral (CEP)

Le baromètre industriel du Grand Chasseral indique une stabilisation fragile de l’activité au deuxième trimestre 2026, dans un contexte marqué par une forte incertitude mondiale, la faiblesse persistante de l’horlogerie et des marges sous pression.

Malgré quelques signes de reprise, les capacités d’investissement restent insuffisantes et la perte d’attractivité de la Suisse pour les PME industrielles fait émerger des risques de délocalisation à moyen terme.

Chaque trimestre, le baromètre industriel de la Chambre d'économie publique Grand Chasseral (CEP) décrypte les principales tendances de l'industrie de précision dans une approche prospective. Dans la région du Grand Chasseral (Jura bernois), le secteur secondaire représente près de la moitié des emplois et se distingue par la cohérence de ses spécialisations, la complémentarité de ses chaînes de valeur et la densité des liens entre ses entreprises. Donnant une clé de lecture des enjeux systémiques du secteur secondaire, le baromètre industriel offre une synthèse régulière des dynamiques du domaine avec un focus particulier sur la microtechnique.

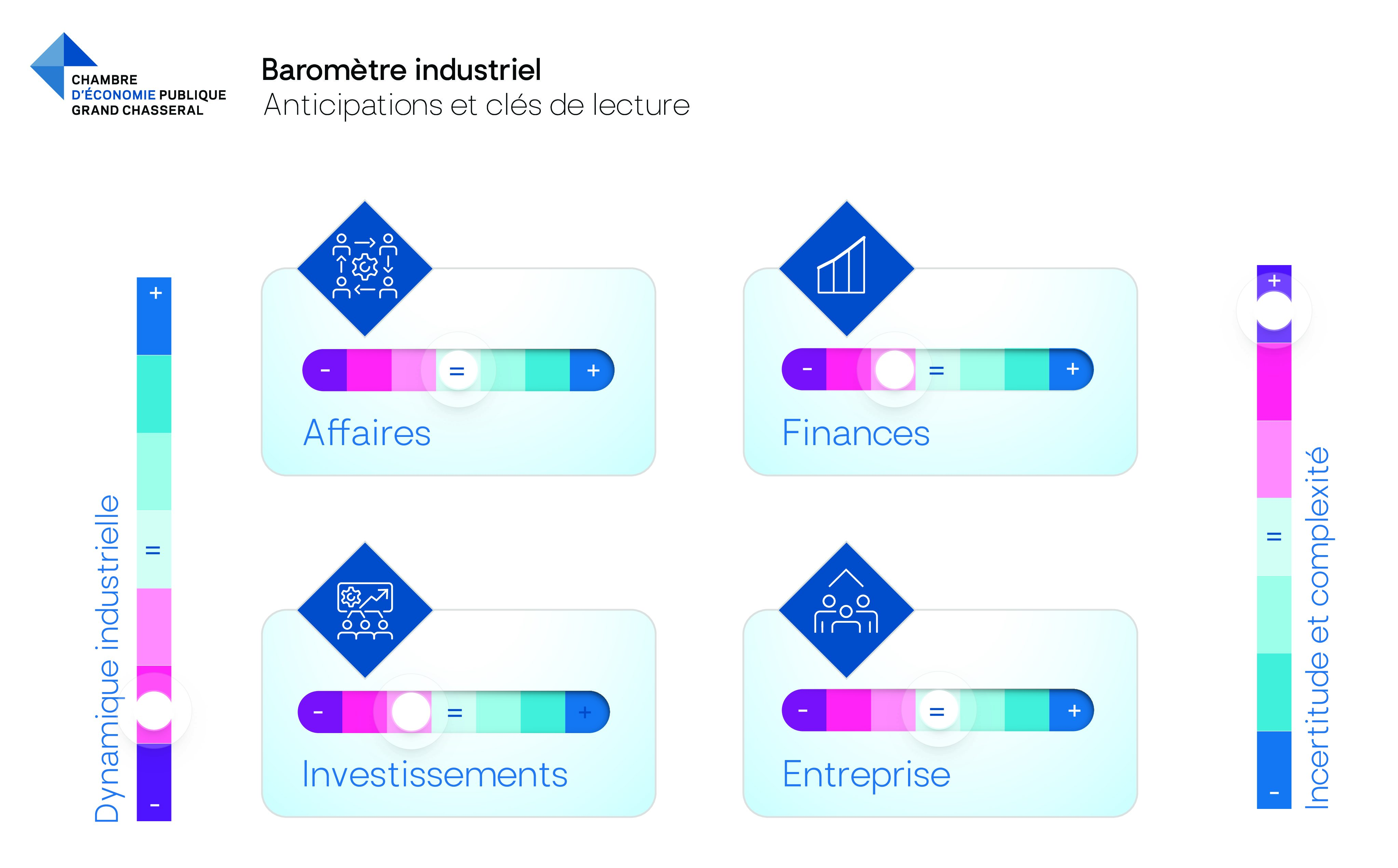

Vers une stabilisation fragile et complexe

Le deuxième trimestre 2026 devrait correspondre à une stabilisation du niveau d’activité selon les projections effectuées par la plupart des entreprises en matière de volume d’affaires.

Il faut d’emblée nuancer cette anticipation dans la mesure où l’installation d’un conflit au Moyen-Orient est susceptible d’influer de manière directe, mais délicate à modéliser sur la dynamique industrielle, notamment celle portée par l’horlogerie dans le deuxième semestre 2026. En l’état, la prévision d’ensemble effectuée contraste avec l’inquiétante contraction de l’activité industrielle survenue au cours des deux dernières années pour atteindre, à l’aune du XXIe siècle, une intensité particulièrement faible. Basé sur les entrées de commandes escomptées par les entreprises, le signal donné par la possible fin d’une spirale descendante demande cependant la plus grande prudence car ses fondamentaux demeurent fragiles. S’étant brutalement manifestée dans un cycle conjoncturel baissier, la forte incertitude ayant gagné le fonctionnement de l’économie mondiale est accentuée par une volatilité que même la pandémie de COVID-19 n’avait pas atteinte. La complexité du contexte dans lequel s’inscrivent les PME industrielles suisses exportant leurs bien et services se combine, dans l’Arc jurassien spécialement, avec une séquence notablement difficile pour le domaine d’application principal des capacités de production régionales, l’horlogerie. Les défis du secteur, tant sur les marchés mondiaux que dans sa structure d’organisation, avaient déjà ébranlé le tissu industriel depuis la fin d’année 2024. Une reprise du flux courant semble se dessiner, mais déjà s’énonce de manière plus nette qu’avant la question critique du volume de montres exportées, surtout dans le moyen de gamme mécanique. De surcroit, les graves perturbations que connaît le Moyen-Orient programment immanquablement des effets sur le secteur du luxe et, avec lui, de l’horlogerie alors qu’une reprise du fonctionnement embryonnaire du domaine se dessine laborieusement.

Enfin, dans cette apparente stabilisation à un niveau d’activité faible, d’importantes différences subsistent entres les entreprises selon leur positionnement respectif. Les perturbations déclenchées en 2025 par la politique protectionniste américaine forcent, en effet, une dichotomie dans l’industrie de la précision, montrant usuellement une forte homogénéité en termes d’enjeux. Une différenciation entre l’écosystème de production horloger, connaissant vraisemblablement une amélioration timide, et les moyens de production ou composants destinés à d’autres domaines se précise. Ces derniers sont, d’ailleurs, ceux qui soulignent une baisse de compétitivité en raison de facteurs externes, conduisant à la perte de clients.

« Il faut se résoudre à constater qu’un changement de perception a pris corps durant les douze derniers mois, principalement en raison de la révision brutale des principes de fonctionnement de l’économie mondiale, mais aussi à cause des effets de change s’étant renforcés dans cette séquence alors que l’absence d’attention politique consterne.»

Patrick Linder, directeur de la CEP.

Les capacités d’investissement garantissent-elles la compétitivité ?

S’agissant des résultats financiers, le deuxième trimestre devrait s’inscrire dans la continuité de l’année 2026 conjuguant l’effet d’une activité réduite avec la force du franc. Les résultats opérationnels devraient s’avérer du même ordre pour la plupart acteurs industriels du Grand Chasseral malgré l’existence de grandes différences dans ce registre qui doit être signalée. Avec une profitabilité médiocre et des marges compressées au maximum, les entreprises traversent une phase qui affaiblit leur maintien à moyen et long terme. Cette situation financière et l’incertitude générale déploient leurs effets sur les perspectives d’investissement qui sont, dans l’ensemble, plus faibles que nécessaires, notamment pour contribuer à long terme à la compétitivité au plan global des entreprises concernées. Ainsi, la marge d’autofinancement des acteurs industrielles peut être qualifiée d’insatisfaisante pour la première partie de l’exercice 2026.

Une forme de stabilisation pourrait s’étendre à l’écosystème industriel du Grand Chasseral dans les prochains mois si les conditions d’activité se maintiennent et si l’économie mondiale ne connaît pas de complication majeure. C’est en tout cas la projection qui peut être établie sur la base de la vision que les entreprises ont de leur développement à vue d’une année. Il convient toutefois de préciser que le tissu industriel s’est contracté dans la dernière période et que, dans de nombreux cas, la réduction de l’horaire de travail remplit encore son office.

L’espérance d’une Suisse favorable aux PME industrielles

En examinant en profondeur la situation du système composé de PME complémentaires et interdépendantes du Grand Chasseral et, par extension, de l’Arc jurassien, la Chambre d’économie publique Grand Chasseral (CEP) a ciblé l’attention, dès le mois d’août 2025, sur la perte de compétitivité frappant, pour des raisons externes, les PME industrielles suisses actives à l’exportation. L’arbitraire de la taxation douanière imposée par les Etats-Unis d’Amérique, depuis le mois d’août, a incontestablement eu une fonction de détonateur dans cette réflexion qui a bien vite démontré l’interaction d’autres facteurs comme la force du franc, la difficulté d’accès à certaines compétences ou encore le coût élevé du travail. Face à l’incapacité de la politique fédérale de cerner les conséquences ou d’imaginer des mesures adaptées pour les atténuer, la CEP, consciente de forts risques de délocalisations d’activités, a cherché à affiner son appréciation.

L’attractivité helvétique questionnée par les PME industrielles

A la question « La Suisse reste-t-elle une place économique attractive pour le développement à long terme de vos activités? », une majorité d’entreprises répond par l’affirmative, notamment pour des motifs strictement horlogers (en premier lieu le Swiss made), mais aussi en considération des atouts traditionnels de l’économie suisse comme la stabilité - quoique fortement ébranlée depuis le 1er août 2025 - la qualification de la main-d’œuvre, le marché du travail et des conditions-cadres globalement favorables. Toutefois, hors de l’écosystème de production de l’horlogerie, des entreprises confessent être contraintes à une réflexion imposée par la perte d’attractivité de la place économique nationale. Force du franc, faiblesse des liens diplomatiques dans un contexte international protectionniste, incertitudes sur les Bilatérales III, capacités de résilience épuisées et absence de volonté politique de soutenir les PME industrielles affaiblissent la compétitivité internationale des entreprises suisses. Ce phénomène nouveau démontre une perte d’attractivité de la place industrielle suisse. « En définitive, cette configuration menace d’aboutir à des réflexions sur le modèle de déploiement spatial des activités et conduire, par exemple, à la délocalisation de certaines parties de la production, mais pas uniquement. R&D, SAV et parfois même vente et communication ont fait leur apparition sur l’écran radar des fonctions susceptibles d’être déplacées à terme », éclaire Patrick Linder, directeur de la CEP. Une prise de conscience urgente est nécessaire au niveau fédéral pour préserver des compétences industrielles et des capacités de production qui donnent un aplomb stratégique à la Suisse dans une période particulièrement incertaine au plan de la géopolitique mondiale.